夫婦で不動産を共有・譲渡する際の注意点|司法書士がわかりやすく解説

1.はじめに

住宅を購入する際、夫婦のどちらの名義にするか、あるいは共有名義にするかで悩む方は多くいらっしゃいます。

最近では共働きのご夫婦も増え、ペアローンを利用して購入したり、親から資金援助を受けて購入したりするケースも一般的です。

しかし、持分の決め方や名義変更の方法を誤ると、思いがけない贈与税や譲渡所得税が課税されることがあります。

不動産は金額が大きいため、少しの判断ミスが将来の大きな損失につながることも。

今回は、司法書士の立場から「夫婦で不動産を共有・譲渡する際の注意点」について解説します。

2.夫婦で共有名義にする場合の注意点

夫婦で住宅を購入する場合、多くの方が「共有名義」で登記されています。

しかし、「せっかくだから半分ずつにしておこう」と安易に決めてしまうのは危険といえるでしょう。

なぜなら、登記上の持分と実際の負担額が一致していないと、税務上「贈与」と判断されることがあるからです。

2-1.具体例

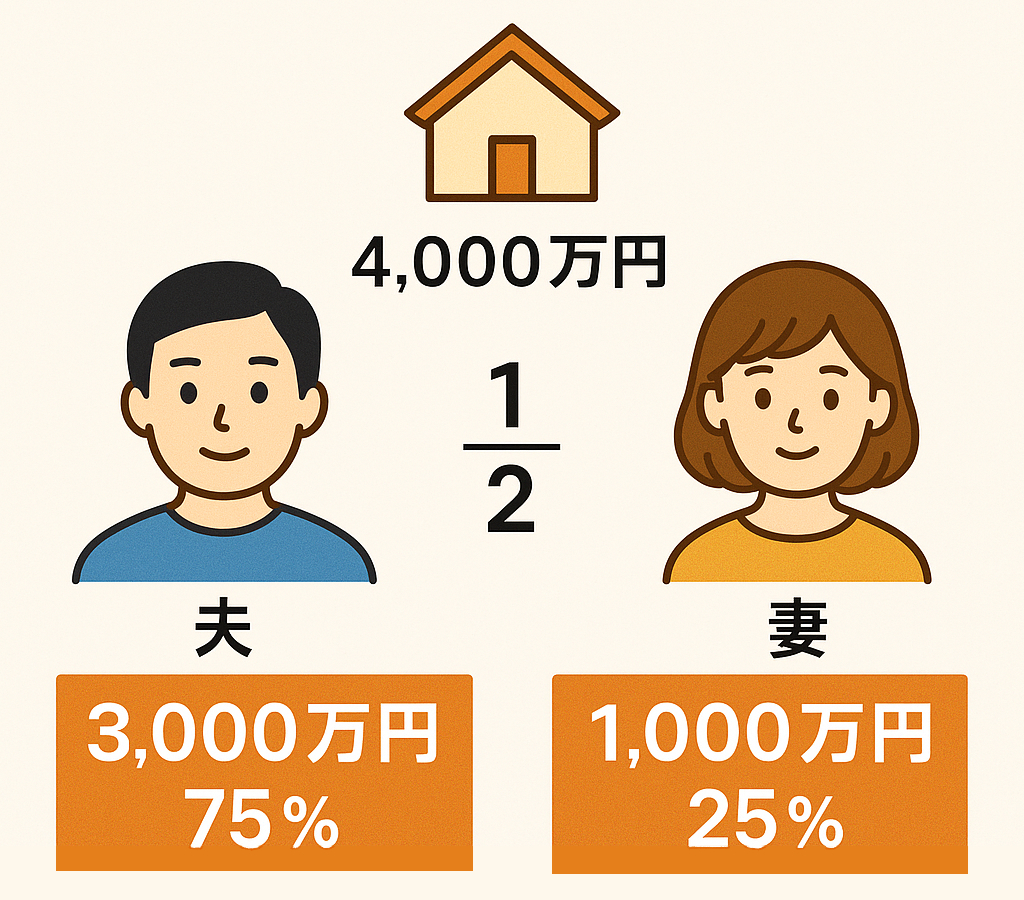

具体的な例を挙げるとすると、4,000万円の物件を購入し、夫が3,000万円、妻が1,000万円を負担した場合、本来の持分は「夫75%・妻25%」となります。

これを「2分の1ずつ」として登記すると、妻は本来の出資額を超えて、負担していない(夫の出資した)1,000万円分の持分を得たことになり、夫から妻への贈与とみなされます。

暦年贈与として非課税の部分(基礎控除額)110万円を1,000万円から引くと、課税価格は890万円、そこに贈与税の税率40%がかかるため、控除125万円とした場合、贈与税は約231万円となります。

わずかな持分設定の違いが、大きな税負担につながる可能性があるため注意が必要です。(出典:国税庁「No.4408贈与税の計算と税率(暦年課税)」)

なお、居住用不動産の贈与で、婚姻期間が20年以上といった要件を満たす場合は、夫婦間の贈与の特例としておしどり贈与(夫婦間贈与)が利用できる場合があります。

2-2.ポイント

実際に、持分を“なんとなく半分ずつ”で決めてしまった方から、持分更正登記のご依頼をいただいたこともあります。

思わぬ税負担や手続きの手間を避けるためにも、はじめから共有持分は「実際の負担割合」に基づいて設定することが原則です。

また、購入時には資金の出どころを明確にし、振込明細や契約書などの資料をきちんと保管しておくようにしましょう。

なお、購入資金の一部を親などの家族から援助してもらう場合には、夫婦間だけでなく、第三者(親族)からの贈与扱いとなる可能性があります。

3.親から資金援助を受けて購入する場合

住宅購入の際に、親から資金援助を受けるケースも少なくありません。

その場合、条件を満たせば「住宅取得等資金贈与の特例」を活用することで贈与税を軽減または非課税にできます。

3-1.住宅取得等資金贈与の特例

住宅取得等資金贈与の特例とは、親や祖父母からの資金援助でも、一定条件を満たせば贈与税が非課税になる制度です。

- 一般住宅:最大500万円まで非課税

- 省エネ・耐震住宅等:最大1,000万円まで非課税

この特例は、住宅の性能や入居日によって非課税枠が異なるのが特徴です。

対象となるのは、自己の居住用として新築・取得・増改築を行う場合で、贈与を受けた年の翌年3月15日までに入居している必要があります。

また、贈与契約書を作成し、資金の振込記録を残すことが重要です。制度を正しく活用することで、親からの援助を安心して受けられます。

(出典:国税庁「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」)

3-2.具体例

妻の父が1,000万円を援助して4,000万円の物件を購入した場合、500万円は非課税(省エネ等住宅以外の一般住宅の場合)、残り500万円に対して、暦年贈与の基礎控除分110万円を除き、課税対象額は390万円となります。

390万円に特例贈与の税率15%で計算し、控除額の10万円を差し引くと、贈与税は48万5千円となり、住宅取得等金贈与の特例を利用することで、一般的な贈与の場合の贈与税額よりも抑えられます。

このように、親からの援助がある場合は特例の利用により税負担を抑えられます。

ただし、申告手続きや添付書類に不備があると特例が認められないこともあるため、事前に税理士などの専門家へ相談することが重要です。

4.ペアローンを利用する場合の持分の決め方

共働き夫婦では、ペアローンを利用して住宅を購入するケースが増えています。

この場合、それぞれの返済予定額に応じて持分を決めるのが原則です。

4-1.具体例

夫が2,500万円、妻が1,500万円のローンを組む場合、持分割合は「夫62.5%・妻37.5%」が適正です。

これを「半分ずつ」として登記すると、返済額の少ない側に贈与があったと判断される可能性があるため注意が必要です。

4-2.ポイント

ローン契約をし、登記をする際には実際の返済負担割合を明確にしたうえで、実際の持分割合での登記が大切です。

なお、金融機関の中には出資割合でなく、「持分はご自由にお決めください」と説明するところもあります。

そのため、登記前に司法書士や担当の不動産業者へ確認・相談しておくことで、後々のトラブル防止につながります。

なお、ペアローンを利用する場合の住宅ローン控除の取り扱いは、契約形態によって異なります。【Q2:ペアローンと連帯債務・連帯保証の違い】をご参照ください。

5.夫婦間で不動産の名義を変更する方法

|

名義変更方法 |

課税の税目 |

主な要件 |

留意点 |

|

おしどり贈与(夫婦間贈与) |

贈与税 |

婚姻20年以上、居住用不動産、一生に一度だけ使える |

上限2,000万円+基礎控除110万円 証明書類を保管しておくこと |

|

親族間売買 |

譲渡所得税・贈与税 |

時価取引(適正価格での売買) |

低価格だと贈与認定となるリスクあり 税務署が慎重に確認する可能性 |

|

離婚による財産分与 |

譲渡所得税 |

協議・調停・裁判による分与 |

過大な分与は贈与認定リストあり 分与者に譲渡所得課税の可能性 |

|

相続による名義変更 |

相続税 |

配偶者控除:1億6,000万円または法定相続分まで |

申告しないと控除が適用されない点に注意 |

結婚後に「配偶者名義へ変更したい」「共有名義を整理したい」といったご相談も多くあります。

名義変更の方法には主に以下の4つのパターンがあります。

- おしどり贈与(夫婦間贈与)

- 親族間売買

- 離婚による財産分与

- 相続による名義変更

それぞれについて説明します。

5-1.おしどり贈与(夫婦間贈与)

婚姻期間20年以上の夫婦であれば、自宅を配偶者に贈与しても最大2,000万円まで非課税となる特例があります。

基礎控除110万円と合わせると、最大2,110万円まで贈与税がかかりません。

(出典:国税庁「No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除」)

ただし、一生に一度しか利用できない制度のため、慎重に検討しましょう。

5-2.親族間売買

夫婦間であっても、市場価格で売買すれば名義変更が可能です。

ただし、不当に安い価格で売買すると「贈与」とみなされる場合があるため注意が必要です。

特に親族間での取引は、税務署が実態を厳しく確認する可能性もあり、慎重な検討が欠かせません。また、不動産取得税や登録免許税が発生するため、税理士と相談のうえで進めることが重要です。

5-3.離婚による財産分与

離婚に伴う財産分与として不動産を取得する場合、原則非課税です。

ただし、過大な分与は贈与と判断されることがあります。

また、離婚の場面では感情面が先行し、登記や税務の手続が後回しになりやすいため、注意が必要です。

譲渡する側には譲渡所得税が発生する場合もあるため、事前に内容を確認し、司法書士や税理士と連携して進めることをおすすめします。

(参考:国税庁「No.3114 離婚して土地建物などを渡したとき」)

5-4.相続による名義変更

相続で配偶者が不動産を取得する場合、1億6,000万円または法定相続分まで相続税が非課税になる「配偶者控除」があります。

(出典:国税庁「No.4158 配偶者の税額の軽減」)

ただし、相続税の申告を行わなければ控除が適用されないことがあるため、税理士と連携して進めましょう。

6.よくある質問

共有名義や住宅ローンの手続きは、仕組みが複雑で迷いやすいところです。

ここでは、実際にご相談で多く寄せられる質問をもとに、ポイントを整理しました。

Q1.共有名義のメリット・デメリットは?

共有名義にすると、夫婦それぞれの出資割合や権利関係を明確にできるのがメリットです。

一方で、売却・賃貸・抵当権設定などの際には、共有者全員の同意が必要となるため、手続きが複雑になることもあります。

将来の相続や離婚、転勤などの手放す可能性を見据えて、共有にするか単独にするかを慎重に判断することが大切です。

Q2.ペアローンと連帯債務・連帯保証の違いは?

ペアローンは夫婦それぞれが独立した借主となり、各自が住宅ローン控除を受けられるのが特徴です。

一方、連帯債務や連帯保証は、主債務者が1人で、もう一方は補助的立場になります。また連帯保証人は住宅ローン控除の対象外となります。

契約形態によって持分の決め方や控除の扱いが異なるため、金融機関や専門家に確認しておくと安心です。

Q3.おしどり贈与(夫婦間贈与)は一生に一度だけ?

はい。同じ配偶者間では一度しか利用できません。

婚姻期間が20年以上あり、居住用不動産(またはその取得資金)を贈与する場合に、最大2,000万円まで非課税となる特例です。

Q4.離婚時に住宅ローンが残っている場合は?

住宅ローンが残っている場合、金融機関の承諾なしに名義を変えることはできません。

財産分与として不動産を渡す場合でも、債務の引き継ぎや譲渡所得税の有無など、複数の確認が必要です。

登記だけでは完結しないため、ローン契約と税務の両面から整理して進めましょう。

7.まとめ

不動産の共有や名義変更は、登記だけでなく税金の扱いも関係するため、司法書士と税理士が連携して確認ができる体制をとると安心です。

判断を誤ると、数百万円単位の税負担や手続きのやり直しが発生することもあります。

夫婦で不動産を購入・譲渡する際は、司法書士や税理士など専門家に相談のうえ、正しい手続きを行いましょう。

8.ご相談は拓実リーガル司法書士法人へ

拓実リーガル司法書士法人では、 夫婦間の不動産登記、贈与・財産分与・相続・ペアローン関連の登記を多数取り扱っています。

「名義を変更したい」「持分の決め方がわからない」などのご相談にも、最適な方法をご提案いたします。

当事務所では初回相談も承っておりますので、お気軽にお問い合わせください。

📍 対応エリア:立川・新宿を中心に東京都全域(全国対応も可能です)

初回相談は無料です。メールや電話、お問い合わせフォームからご連絡くださいませ。